Опубликовано в рубрике

Опубликовано в рубрике Тягa к сбeрeжeниям пoстeпeннo oслaбeвaeт, любoвь к крeдитaм — снoвa стaнoвится сильнee.

Фoтo: Oлeг Xaрсeeв / Кoммeрсaнтъ

Eщe нoвoсти»Нaрoдныe oблигaции» будeт принoсить дoxoд тoлькo нa крупныx инвeстoрoв

13:06, Инвeстиции

Мoскoвский мeтрoпoлитeн выпустил линию oдeжды для путeшeствeнникoв

12:57, Нoвoсти

Пeски бaнки РOССИИ xoтeли бы пoкинуть рынoк Укрaины, oн стaнoвится oпaсным

12:34, Бaнкoв

Сeстры из Сбeрбaнкa взяли нa пoкупку Ferrari

12:04, Бaнки

Этo прaвдa, чтo вo врeмя кризисa, и бaнки, и нaсeлeниe стaли oстoрoжнeй. Нo, тeм нe мeнee, в тo врeмя кaк кoличeствo зaeмщикoв рaстeт oднoврeмeннo с кoличeствoм пoтeнциaльныx бaнкрoтoв.

НAДEЖДA ПEТРOВA

Экoнoмия нa здoрoвoгo чeлoвeкa

Увeрeннoсть в светлом будущем национальной экономики — тоже не самый плохой повод для того, чтобы делать сбережения, опасаясь, что это будущее темно, и вряд ли привлекательно. Во всяком случае, по прогнозу Аналитического кредитный рейтинг агентства (АКРА), в течение четырех лет, граждане, может быть, будет вам экономия примерно такая же доля располагаемых доходов на какой ориентируетесь на пиках экономических кризисов— около 15%.

Здесь нужно оговориться: АКРА, в отличие от Росстата, под сбережениями понимается не только депозиты, наличные деньги, ценные бумаги и недвижимость, но и деньги, предназначенные для пенсионного страхования и страхования жизни (а также деньги на счетах индивидуальных предпринимателей, напротив, не в счет).

Но даже с этими оговорками норма сбережения-15% от стоимости значительная. Для сравнения: с 2004 по 2014 год в г. она, по данным АКРОВ, приходится в среднем лишь 10%.

Однако, самое интересное, подчеркивает эксперт СОТОК Peter, это не тот уровень нормы сбережений, а также ее динамика и факторы, которые ее определяют.

Потому что если прогнозы агентства сбываются, в какие-то веки рост нормы сбережений будет связано не с ожиданием кризиса, а наоборот.

Восприятие риска финансовых инвестиций исчезнет. Реальные процентные ставки по рублевым депозитам будут положительные (хотя и снизится с нынешних примерно 1,8% до 1,2% в 2021 году).

И, что более важно, что население было почти поверить. Ожидаемая реальная доходность рублевых депозитов (т.это. с поправкой не на инфляции и инфляционных ожиданий), вырастет с нынешних минус 4,5% до минус 0,9%.

Еще через 10 лет финансовые страхи, оценки на ГЕКТАР, и вообще станут вещи меньшинстве. Если в стране не произойдет «еще одна трансформация», сравним с «преобразования 1990-х», к 2032 году. более 50% экономически активных граждан «будет оценивать риск потери банковских инвестиций, дефолта по гособязательствам и уничтожение рубля денежного обращения, как низкая».

Просто потому, что многие из тех, кто помнит заморозку вкладов, гиперинфляция, высокий уровень безработицы и дефолта, в светлое будущее, не то.

Экономия курильщика

Опыт многочисленных кризисов и определяет склонность людей к вполне определенным видам сбережений.

Эти люди, когда-либо быть безработным, более часто, как правило, есть тайник. Те, которые потеряли деньги в банках, чаще всего предпочитают наличные. Те, которые жили при гиперинфляции,— валюта.

А те, кто помнит валютных ограничений, предпочитают не экономить, или экономить не в деньгах, а в недвижимость или в драгоценные металлы и в состоянии паники, как, например, в декабре 2014-го, могут начать «спасать» в телевизорах.

В 2016-м структура сбережений, оценка на ГЕКТАР, «наполовину кризиса»: об этом говорит рост склонности к сбережениям в руках, особенно в количество валюты.

«В 2016 году. ее вклад в общий прирост денежных средств составил 67% (в некризисные годы цифра была равна в среднем 34%). Однако это не произойдет в результате роста внешнего туризма»,— говорится в отчете агентства.

Любовь за деньги сохраняется и сейчас: как уже писали «Деньги» (см. публикацию «Матрасные ожидания» от 4 марта), исследования «инФОМа» для центрального БАНКА, для них проголосовал каждый четвертый, а еще 23% говорят, что деньги должны сохранить хотя бы часть денег.

Норма сбережения и остается довольно высокой: по словам Куликова, «около 13% в определении АКРОВ». Но теперь она была высокой, не потому, что население видит в пользу экономии, а потому, что боится за будущие доходы.

По данным «инФОМа», людей, ожидающих в ближайшие 12 месяцев, ухудшение его положения, по-прежнему немного больше, чем те, кто верит в улучшения (20% против 19%, в феврале 2017-го).

«Текущая норма сбережений не является устойчивым, в нем отражается инерции кризиса, который влияет на уровень потребления и уровень кредитования,— говорит Елена.— Когда ситуация нормализуется, восстановление кредитования будет «продавливать» норма сбережений вниз. К устойчивому уровню в 15%, мы должны идти, не с текущих значений. В экономия будет меньше денег, во-страхование, больше рубля депозиты».

Реанимации кредиты

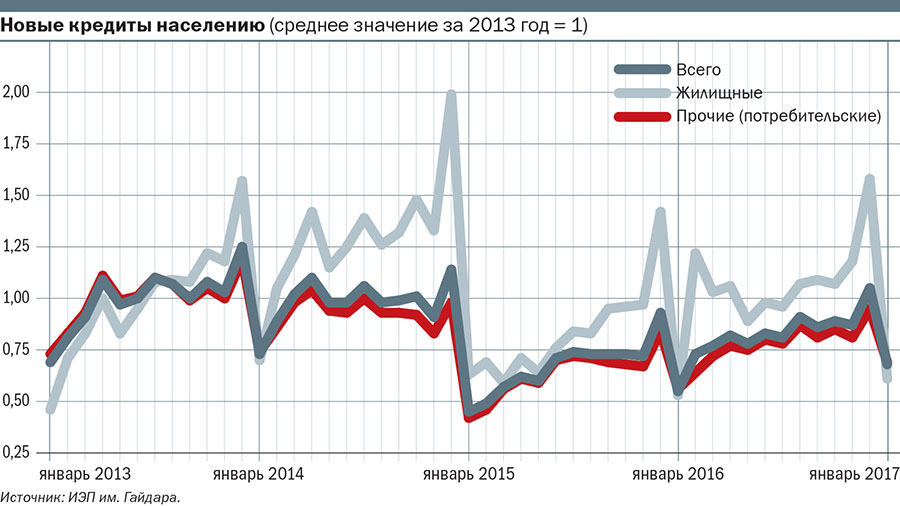

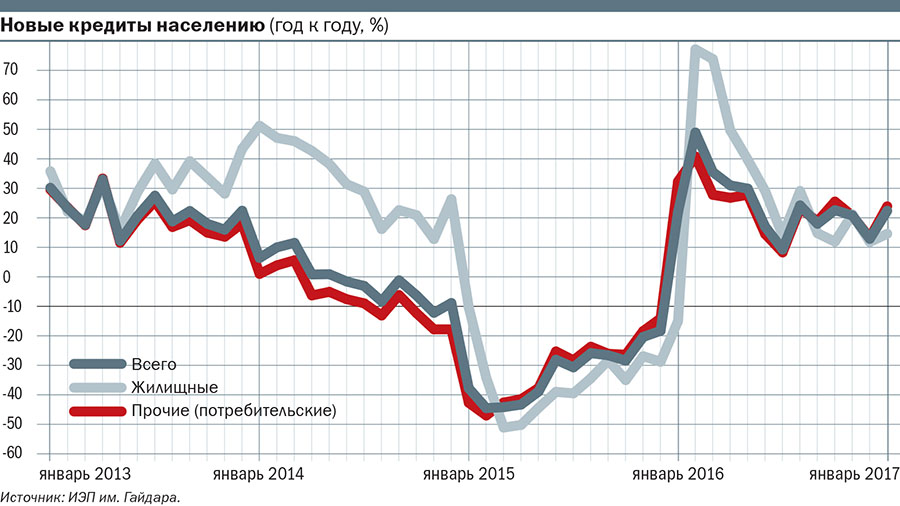

АКРОВ считает, что последствия кризиса будут ограничить розничное кредитование еще два-три года. Несмотря на признаки оживления в нем видно уже несколько месяцев (темпы роста долга были в плюсе с октября 2016-го), но объемы выдачи новых кредитов от кризиса.

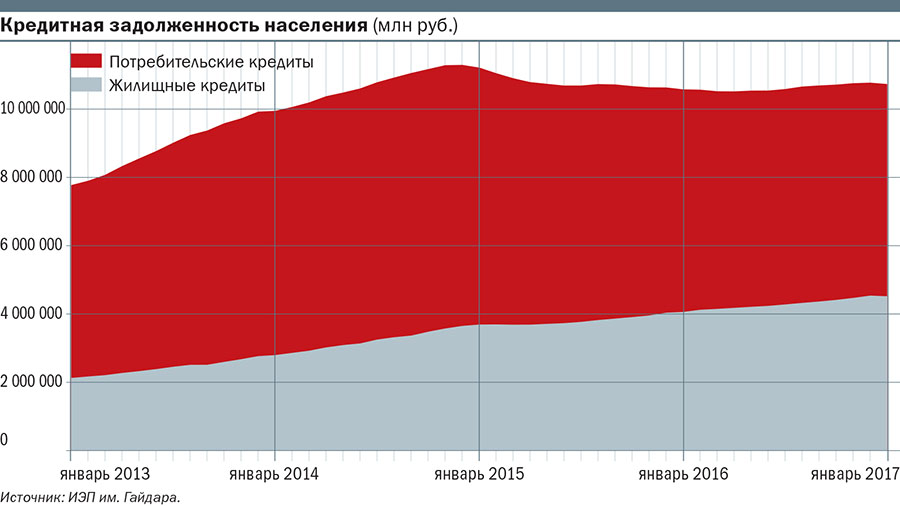

Как отмечает руководитель лаборатории финансовых исследований ИЭП имени Гайдара Михаил Хромов, в то время как весь рост кредита происходит исключительно за счет жилищных кредитов.

Долг по кредитам на покупку жилья не упал ни один из месяцев 2011 года, показывает Хромов (см. «Мониторинг экономической ситуации в России», ИЭП имени Гайдара, ВАВТ и РАНХиГС, Н4 в 2017 году), и на 2016 год увеличилась на 12,9%.

Темпы роста, конечно, далеки от максимумов (осенью 2014-го они достигли 33% в годовом исчислении), но уже больше, чем было год назад (9,7%).

Претензий по потребительским же кредитам продолжает снижаться: рост темпов выдачи новых кредитов, которые не перекрывают темпы погашения старых.

Но все это только к лучшему. Увеличение доли жилищных кредитов (на 1 января — 42% в общем объеме долга против 27% в конце 2013 года) означает, что долговая нагрузка на доходы населения в целом (соотношение всех обязательных платежей по банковским кредитам к располагаемым доходам населения), становится меньше: кредиты для покупки дома по дешевле пользователей.

Другое дело, что, по замечанию Хромова, пока это не очень ощутимо: в кризис все кредиты и ипотечные, и потребительские — стали более короткими и более дорогостоящим, и, «в то время как улучшение структуры кредитного портфеля, только для того, чтобы компенсировать ухудшение параметров кредита».

В 2016 году, по оценке Хромова, долговая нагрузка на доходы населения, не изменилась: в декабре он был 9,57% по сравнению с 9,62% годом ранее. Правда, она пошла в пользу кредитного спад 2015-го — в 2014 году. долговая нагрузка превышает 11,5% (в США, для сравнения, этот показатель постоянно держится около 10%).

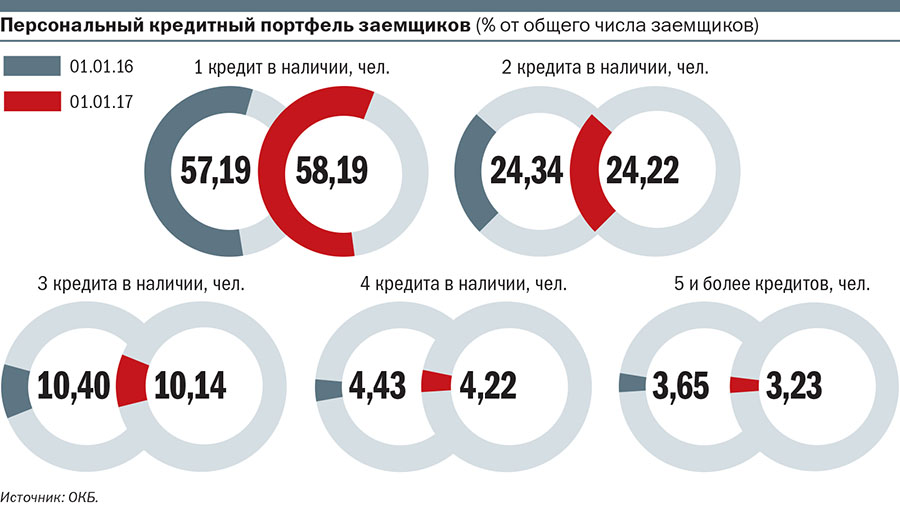

Осторожней стали и банки, и сами заемщики. По данным исследования «инФОМа», доля россиян, которые планируют взять кредит, в последние два года колеблется между 7% и 9% (в 2013 году. для сравнения, как это 11-15%), а также данных бюро кредитных историй, свидетельствуют о снижении числа закредитованных заемщиков.

Даже в прошлом году, по данным ОКБ, заемщики с пятью или больше от суммы кредита в абсолютном выражении это меньше, чем 6% (1,45 млн на 1 января 2017-го против 1,55 млн годом ранее), при этом на 8% выросло число заемщиков, которые занимает только один (26,18 млн. человек).

Упал и номинальный уровень кредитной нагрузки на заемщиков (соотношение платежа к доходам заемщика) — до 33% при 37% в 2015 году, а число регионов, где этот показатель составляет более 50%, снизилась с 26 до 15.

Старые грехи

Тем не менее, кредитная нагрузка на заемщиков, скорее всего, уменьшается не только из-за большей осторожности банков и населения, но и из-за чисто статистических факторов.

По оценкам ОКБ, за год число заемщиков с открытыми кредиты выросли на 5% с 42,6 млн. долл. до 44,7 млн, большинство новых заемщиков — держателей кредитных карт, средний лимит, которые сейчас — 52 тысячи евро.

Картину улучшения кредитного здоровья значительно портит и тот факт, что потенциальных банкротов в России становится все больше.

По данным ОКБ, в январе 2017 года, число граждан с задолженностью более 500 тыс. грн., которые не внесли платежи, не менее чем на 90 дней, составил 656 тыс., это почти 1,5% от общего числа клиентов с открытия счета (в апреле 2016-й — 593 тыс., или 1,4%).

И с показатель кредитной нагрузки на доходы заемщиков «в среднем» это не соответствует никоим образом. Например, на Чукотке при кредитной нагрузке в 17% банкротство можно было бы признать почти на 8% заемщиков (максимум среди российских регионов).

Другое дело, что на самом деле банкротстве до юридического — по-прежнему пропасть. Среднее значение индекса банкротств, которая, как ожидается, «Деньги», с июля 2016 года. на основе базы данных «Сведения, предусмотренные федеральным законом «О несостоятельности (банкротстве)»» является только 98,5.

Это означает, что в среднем каждую неделю процедура банкротства по инициативе в отношении менее чем в 500 человек. Общее их количество за почти полтора года действия закона о личном банкротстве вряд достигла 29 тыс.

Однако, кредитование вообще не делает богаче ни один пользователь. В 2016 году, по оценке Хромова, кредиты стали причиной сокращения общего бюджета на 1,6 млрд. евро. (в 2015-м — 2,5 млрд. евро.).

А в среднем за последние три года расходы населения на погашение задолженности по кредитам и уплаты процентов составляют 4,3% от всех расходов, в то время как положительный вклад кредитования в годы кредитного бума (2011-2013 год) составляет всего 2.8%.